El seguro de vida es una herramienta financiera importante que brinda protección económica a tus seres queridos en caso de fallecimiento. Además de sus beneficios en términos de seguridad financiera, también puede ofrecer ventajas fiscales. En este artículo, exploraremos cuánto se puede desgravar por un seguro de vida y los requisitos necesarios para obtener estas desgravaciones.

Beneficios de tener un seguro de vida

Tener un seguro de vida te brinda tranquilidad y seguridad económica a ti y a tu familia. Algunos de los beneficios más importantes de tener un seguro de vida incluyen:

- Protección financiera para tus beneficiarios en caso de fallecimiento.

- Posibilidad de pagar deudas pendientes, como hipotecas o préstamos.

- Apoyo para cubrir gastos de educación o cuidado de tus hijos.

- Posibilidad de dejar un legado financiero para tus seres queridos.

Cómo funciona un seguro de vida

Un seguro de vida funciona de la siguiente manera:

- El asegurado paga primas regulares o una prima única al asegurador.

- En caso de fallecimiento del asegurado durante el período de cobertura, el beneficiario designado recibe una suma asegurada.

- El monto de la suma asegurada puede depender de factores como la edad, la salud y el estilo de vida del asegurado.

Factores que afectan el monto de la desgravación

El monto de la desgravación por un seguro de vida puede variar según diferentes factores, como:

- El país en el que te encuentres, ya que las leyes fiscales pueden diferir.

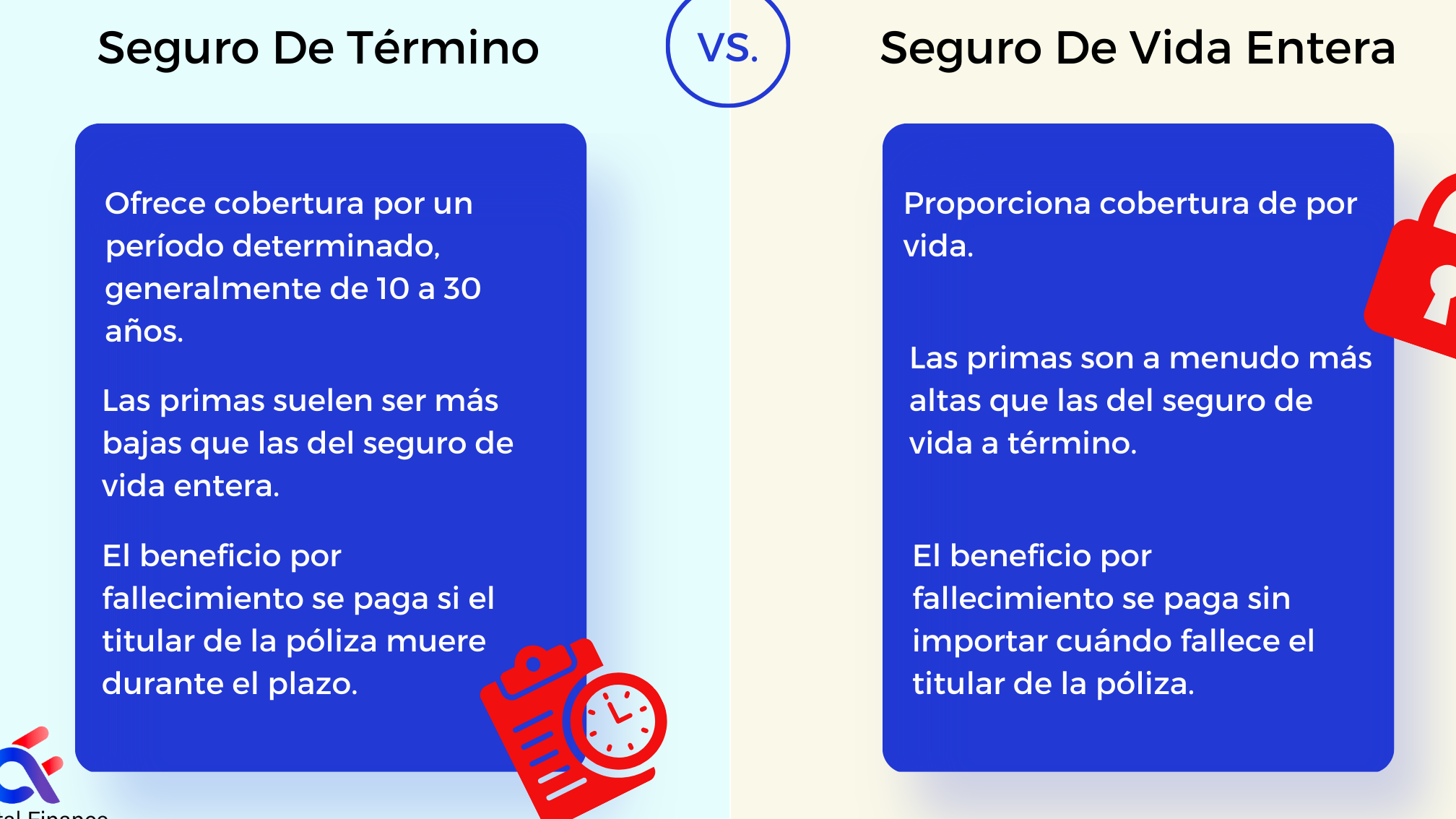

- El tipo de seguro de vida que tengas, como seguro de vida temporal o seguro de vida entera.

- El monto de las primas que pagues.

- Las regulaciones fiscales vigentes en el momento de la declaración de impuestos.

Requisitos para desgravar un seguro de vida

Para desgravar un seguro de vida, debes cumplir con ciertos requisitos, que pueden variar según el país y las leyes fiscales aplicables. Algunos de los requisitos comunes suelen ser:

- Mantener el seguro de vida vigente durante un período mínimo de tiempo.

- Designar a un beneficiario para recibir la suma asegurada en caso de fallecimiento.

- Presentar la documentación necesaria al hacer la declaración de impuestos.

- Cumplir con los límites establecidos para la desgravación fiscal.

Conclusión

El seguro de vida no solo brinda protección financiera a tus seres queridos en caso de fallecimiento, sino que también puede ofrecer beneficios fiscales significativos. Si estás considerando contratar un seguro de vida, es importante que consultes con un asesor financiero o un experto en impuestos para comprender mejor cómo puedes aprovechar las desgravaciones fiscales disponibles en tu país.